Cómo invertir en todo el mundo con un solo fondo

Si el S&P 500 se te queda pequeño porque no quieres «poner todos los huevos en la misma cesta» de Estados Unidos, el fondo indexado al MSCI World es tu mejor aliado. Es la máxima expresión de la diversificación.

¿Qué es?

El MSCI World es un índice que agrupa a más de 1,500 empresas de mediana y gran capitalización repartidas en 23 países desarrollados.

A diferencia del S&P 500, que solo mira a EE. UU., este índice incluye a las empresas más potentes de:

- Norteamérica: Estados Unidos y Canadá.

- Europa: Reino Unido, Francia, Alemania, España, etc.

- Asia-Pacífico: Japón, Australia, Hong Kong y Singapur.

¿Cuál es la diferencia con el S&P 500?

Esta es la pregunta que se hacen todos los inversores. Aquí tienes una comparativa rápida:

| Característica | S&P 500 | MSCI World |

| Alcance geográfico | Solo Estados Unidos | 23 Países Desarrollados |

| Nº de empresas | 500 | +1,500 |

| Concentración en EE.UU. | 100% | ~70% |

| Riesgo de divisa | Solo Dólar (USD) | Multidivisa (USD, EUR, JPY, etc.) |

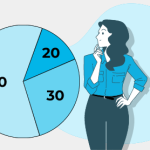

Dato clave: Aunque el MSCI World es global, Estados Unidos pesa cerca del 70% del índice porque sus empresas (como Apple o Microsoft) son las más grandes del planeta. Sin embargo, el otro 30% te protege si la economía estadounidense flaquea frente a Europa o Japón.

¿Por qué elegir un fondo indexado al MSCI World?

- Diversificación geográfica total: No dependes de la política o la economía de un solo país. Si a EE. UU. le va mal un año pero a Japón le va bien, el fondo se equilibra.

- Sencillez extrema: Con un solo producto financiero tienes una cartera global. No necesitas comprar acciones de Francia o Canadá por separado.

- Bajo coste: Al igual que el S&P 500, las comisiones de estos fondos suelen ser bajísimas (generalmente entre el 0.12% y el 0.20% anual).

- Ideal para el «Inversor Perezoso»: Es la opción favorita de quienes quieren automatizar su ahorro y no mirar la cuenta en 20 años.

¿Quiénes ofrecen estos fondos?

Las gestoras más famosas que ofrecen este fondo son:

- Vanguard (Vanguard Global Stock Index Fund)

- iShares (iShares Developed World Index Fund)

- Fidelity (Fidelity MSCI World Index Fund)

La ventaja invisible: La fiscalidad de los fondos traspasables

Si inviertes desde España, existe un «superpoder» legal que debes conocer: la diferimentación fiscal. A diferencia de las acciones o las criptomonedas, donde cada vez que vendes para cambiar de estrategia Hacienda reclama entre un 19% y un 26% de tus beneficios, los fondos de inversión cuentan con la figura del traspaso.

Esto significa que puedes mover todo tu capital y tus ganancias acumuladas del «Fondo A» al «Fondo B» sin pagar ni un solo euro en impuestos, siempre que el dinero no pase por tu cuenta corriente. Esto permite que ese dinero que habrías pagado en impuestos se quede invertido, generando interés compuesto sobre sí mismo durante décadas. Es, en esencia, un préstamo sin intereses que te concede el Estado para que sigas invirtiendo. Solo rendirás cuentas con el fisco el día que decidas retirar el dinero para disfrutarlo.

Cómo leer un fondo: No todos los indexados son iguales

Cuando entres en tu bróker, verás nombres largos y complejos como «Vanguard Global Stock Index Fund EUR Acc». No dejes que la terminología te asuste; solo necesitas fijarte en tres detalles técnicos para saber si es el fondo correcto:

- El TER (Total Expense Ratio): Es la comisión total anual. En un buen fondo indexado al S&P 500 o al MSCI World, el TER debería estar entre el 0,06% y el 0,30%. Si ves algo superior al 0,50%, sospecha: probablemente te están vendiendo gestión activa disfrazada de pasiva.

- Acumulación vs. Distribución: Busca siempre las siglas «Acc» (Acumulación). Estos fondos reinvierten los dividendos automáticamente dentro del fondo. Esto es mucho más eficiente que los de distribución («Dist»), donde te ingresan el dividendo en cuenta, obligándote a pagar impuestos por él cada vez.

- Réplica Física vs. Sintética: La réplica física significa que el fondo compra realmente las acciones de las empresas. La réplica sintética usa derivados financieros. Para un inversor particular, la réplica física es generalmente más segura y transparente.

El «Manual de Supervivencia» para las caídas del mercado

Es fácil ser un inversor de largo plazo cuando todo sube, pero tu verdadera riqueza se construye en los mercados bajistas. Históricamente, la bolsa cae un 10% (corrección) casi todos los años, y un 20% o más (mercado bajista) cada 4 o 5 años.

¿Qué hacer cuando veas tu cartera en rojo oscuro?

- Reencuadra la pérdida: Si no vendes, no has perdido dinero. Solo ha bajado la cotización de tus participaciones. Si el S&P 500 cae un 30%, no es que el mundo se acabe, es que las 500 mejores empresas del planeta están en rebajas.

- El test de estrés real: Si el ver una caída te impide dormir, es una señal de que tu Asset Allocation es demasiado agresivo para ti. En la próxima subida, considera aumentar tu porcentaje de renta fija para equilibrar tu paz mental.

- Apaga la televisión: El periodismo financiero vive del drama. «El fin del capitalismo» vende periódicos; «El mercado sigue su curso histórico de crecimiento» no interesa a nadie. Tu mejor herramienta de inversión son unos buenos auriculares que te aíslen del ruido.

La importancia de los costes ocultos: El error del principiante

Muchos inversores se obsesionan con la rentabilidad y olvidan que los costes son la única variable que puedes controlar al 100%. Un error común es operar demasiado. Aunque los fondos indexados no suelen tener comisiones de compra-venta, tu bróker podría cobrarte por el cambio de divisa o por el mantenimiento de la cuenta.

Asegúrate de que tu plataforma sea transparente. Si inviertes 100 € al mes y tu bróker te cobra 2 € por cada operación, estás empezando cada mes con una pérdida del 2%. En el largo plazo, buscar la eficiencia en las comisiones es tan importante como elegir el índice correcto.

Conclusión: El hábito hace al millonario

El MSCI World es, para muchos, el único fondo que necesitarás en toda tu vida. Te permite capturar el crecimiento del capitalismo global de forma automática, barata y diversificada.

Invertir no es un evento único, es un proceso. No se trata de dar un «pelotazo», sino de convertirte en alguien que acumula activos de forma sistemática. La persona que invierte 200 € al mes con disciplina matemática durante 30 años siempre acabará en una mejor posición financiera que quien intenta adivinar el futuro con 20.000 €.

La guía que tienes en tus manos es el mapa, pero tú eres el conductor. El camino será largo y a veces aburrido, pero la recompensa —la tranquilidad de saber que tu futuro está asegurado— es el mayor lujo que el dinero puede comprar. Empieza hoy, aunque sea con poco. El tiempo es un recurso no renovable; ponlo a trabajar para ti.