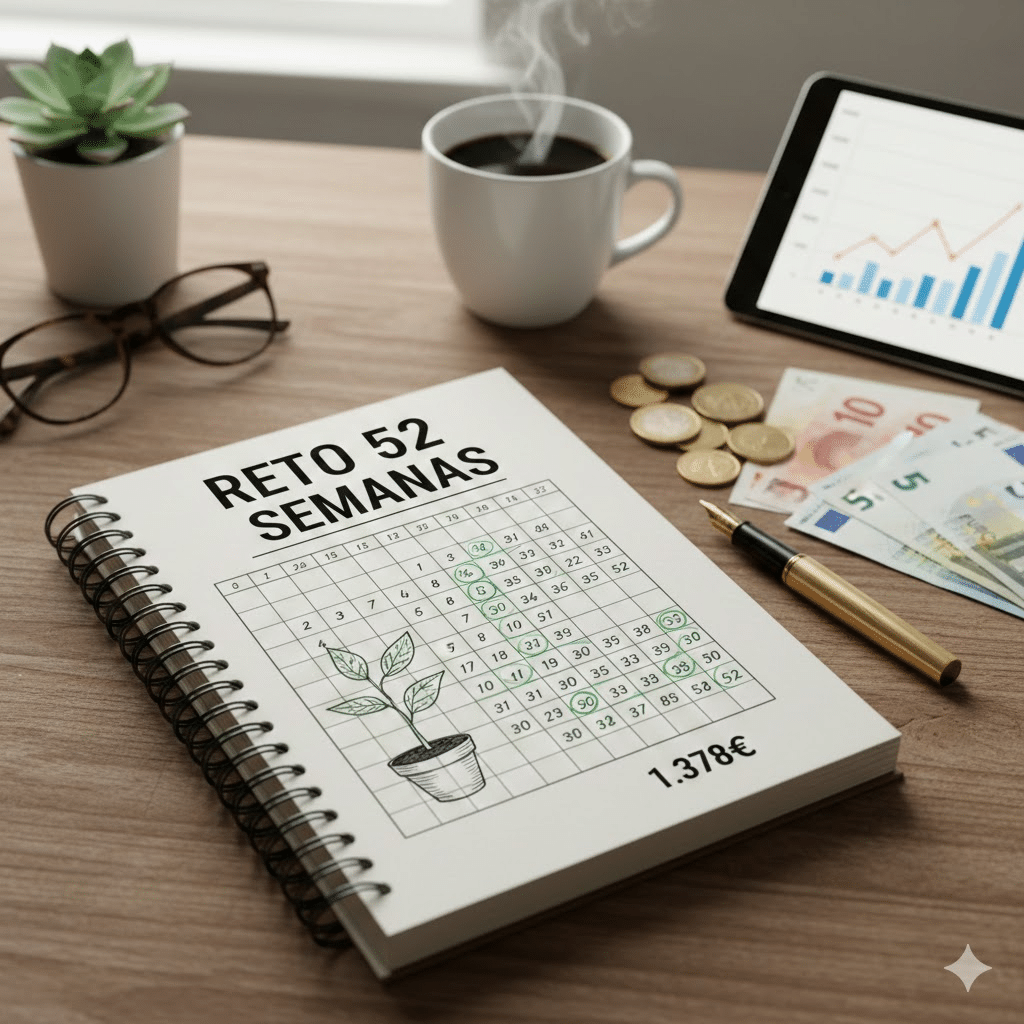

El Reto de las 52 Semanas: Guía Definitiva para Transformar tu Ahorro de Cero a 1.378€

En el mundo de las finanzas personales, a menudo se nos dice que para ahorrar debemos ser expertos en bolsa o sacrificar cada pequeño placer cotidiano. Sin embargo, la realidad es mucho más sencilla: el ahorro no es una cuestión de matemáticas, sino de hábitos.

Si alguna vez has sentido que el dinero se te escapa entre los dedos o que «no te sobra nada» al final del mes para guardar, el Método de las 52 Semanas es la herramienta que necesitas. En este artículo, desglosamos por qué este reto se ha vuelto viral en todo el mundo y cómo puedes adaptarlo para que, por fin, el ahorro sea una victoria constante y no una carga pesada.

1. ¿Qué es exactamente el Método de las 52 Semanas?

La premisa es de una simplicidad elegante. El año tiene 52 semanas, y el objetivo es ahorrar una cantidad de dinero que corresponde al número de la semana en la que te encuentras.

- En la semana 1, depositas 1€.

- En la semana 2, depositas 2€.

- …y así sucesivamente hasta la semana 52, donde depositas 52€.

Parece un juego de niños al principio, pero la magia reside en la acumulación. Al completar el ciclo, habrás acumulado exactamente 1.378€. Para la mayoría de las personas, esta cifra representa un fondo de emergencia sólido, el pago de unas vacaciones o una base importante para empezar a invertir.

2. La Psicología del Éxito: ¿Por qué funciona este método?

Muchos métodos de ahorro fallan porque son demasiado ambiciosos desde el primer día. Si decides ahorrar 200€ al mes de golpe, tu cerebro lo interpreta como una pérdida inmediata de poder adquisitivo. El método de las 52 semanas utiliza dos conceptos psicológicos clave:

A. La Micro-victoria

Empezar con un euro es ridículamente fácil. Al hacerlo, eliminas la «fricción» de entrada. Tu cerebro registra un éxito temprano, lo que genera dopamina y te motiva a continuar. Estás «engañando» a tu resistencia al cambio.

B. El Gradualismo

La carga financiera aumenta tan lentamente que tu estilo de vida apenas lo nota. Pasar de ahorrar 10€ a 11€ en una semana es un esfuerzo imperceptible, pero esa progresión es la que construye el músculo financiero que te permitirá ahorrar cantidades mayores en el futuro.

3. Estrategias y Variantes: Adapta el método a tu vida

No todos los bolsillos son iguales, y ahí radica la versatilidad de este sistema. Aquí te presentamos cuatro formas de ejecutar el reto según tu perfil:

El Método Estándar (Para los que buscan el hábito)

Es el que ya conocemos: de 1€ a 52€. Es ideal para empezar el 1 de enero, aprovechando la energía de los propósitos de año nuevo.

El Método Inverso (Para los precavidos)

Consiste en empezar por la semana 52 (ahorrando 52€) e ir descendiendo hasta el 1€.

- ¿Por qué hacerlo? Porque al principio del reto es cuando más motivación tenemos. Además, si empiezas en enero, las últimas semanas del año (diciembre) suelen ser las más costosas por las fiestas de Navidad. Con el método inverso, en diciembre solo tendrías que ahorrar 4€, 3€, 2€ y 1€.

El Método Flexible (Para ingresos variables)

Imprime una tabla con los números del 1 al 52. Cada semana, dependiendo de cómo haya ido tu economía, elige un número de la lista, deposita esa cantidad y táchalo.

- Si una semana recibiste un bono o gastaste menos, tacha el 52.

- Si una semana tuviste que ir al dentista, tacha el 2. El objetivo es que al final del año todos los números estén tachados, sin importar el orden.

El Reto del Céntimo (Para presupuestos ajustados)

Si 1.378€ te parece inalcanzable, hazlo con céntimos. Día 1: 0,01€, día 2: 0,02€… hasta el día 365: 3,65€. Al final del año tendrás 667,95€. Es un ahorro «invisible» pero muy potente.

4. ¿Dónde guardar el dinero? La importancia de la «Hucha Invisible»

Un error común es dejar el dinero del reto en la misma cuenta corriente donde tienes tus gastos diarios. Esto es una trampa. Para que el método funcione, el dinero debe estar en un lugar donde no lo «veas» ni lo sientas como disponible.

- Hucha física (Tradicional): Ideal para el reto con monedas y billetes. Ver cómo sube el nivel del cristal es un refuerzo visual muy potente.

- Cuenta de ahorro separada: Abre una cuenta que no tenga comisiones y que idealmente te dé algo de rentabilidad (intereses).

- Huchas digitales: Muchos bancos modernos permiten crear «bolsillos» o huchas dentro de su app. Algunos incluso automatizan el proceso de redondeo, lo cual puede complementar tu reto.

5. Los obstáculos: Qué hacer cuando el reto se pone difícil

A partir de la semana 40, el ahorro mensual supera los 160€. Para muchas familias, esto puede ser un desafío. Aquí es donde el ahorro se convierte en gestión financiera:

- Auditoría de gastos hormiga: Esos 40€ o 50€ semanales de las últimas etapas suelen estar escondidos en suscripciones que no usas, cafés diarios o compras impulsivas en Amazon. El reto te obliga a identificar y recortar esos excesos.

- Ingresos extra: Usa el reto como excusa para vender algo que no uses en plataformas de segunda mano. Ese dinero puede cubrir las semanas más pesadas del reto.

6. Más allá de las 52 semanas: ¿Qué sigue?

El mayor valor de este método no son los 1.378€. Lo más valioso es que, tras un año, habrás realizado 52 acciones conscientes de ahorro. Has reprogramado tu cerebro.

Una vez termines, tienes tres caminos:

- El Fondo de Emergencia: Si no tenías ahorros, ¡enhorabuena! Ya tienes un colchón para imprevistos. No lo toques a menos que sea una urgencia real.

- La Inversión: Ese capital es perfecto para abrir una cuenta en un indexado o empezar a invertir en formación que mejore tus ingresos.

- Repetición con Esteroides: Muchos usuarios, tras completar el primer año, deciden doblar la apuesta (empezar con 2€ y terminar con 104€) o automatizar una cifra fija mensual basada en el promedio de lo que aprendieron a ahorrar.

Conclusión: El mejor momento para empezar es hoy

La belleza del Método de las 52 Semanas es que no requiere permiso de nadie, ni un gran capital, ni conocimientos técnicos. Solo requiere un euro y la voluntad de ser un 1% mejor cada semana.

No esperes al próximo 1 de enero. Estamos en la semana que estamos; simplemente elige un número, apártalo de tu cuenta y comienza tu camino hacia la libertad financiera. Tu «yo» del futuro te lo agradecerá profundamente.